01 최근 이슈

최근 2년간 시장의 중심에는 AI가 있었다.

엔비디아는 세계 시가총액 1위 기업에 올랐고, 마이크로소프트, 아마존, 메타, 구글은 앞다투어 AI 데이터센터 투자를 확대하고 있다.

언론은 연일 GPU 부족을 이야기하고, 투자자들은 AI 수혜주를 찾기 위해 자연스럽게 GPU와 반도체로 쏠렸다.

하지만 최근 미국 전력업계에서는 조금 다른 이야기가 나오고 있다.

“데이터센터를 지을 땅은 있는데 전기가 없다.”

실제로 미국 곳곳에서는 데이터센터 건설 계획이 전력 공급 문제로 지연되고 있으며, 일부 지역에서는 전력망 연결까지 수년을 기다려야 하는 상황도 발생하고 있다.

AI 산업은 겉으로 보면 소프트웨어 산업처럼 보인다. 하지만 산업의 밑단으로 내려가면 매우 물리적인 산업이다. GPU가 필요하고, 서버가 필요하고, 냉각 설비가 필요하고, 넓은 부지가 필요하다. 그리고 무엇보다 안정적인 전력이 필요하다.

AI는 코드를 먹고 자라는 산업이 아니라, 전기를 먹고 자라는 산업에 가깝다.

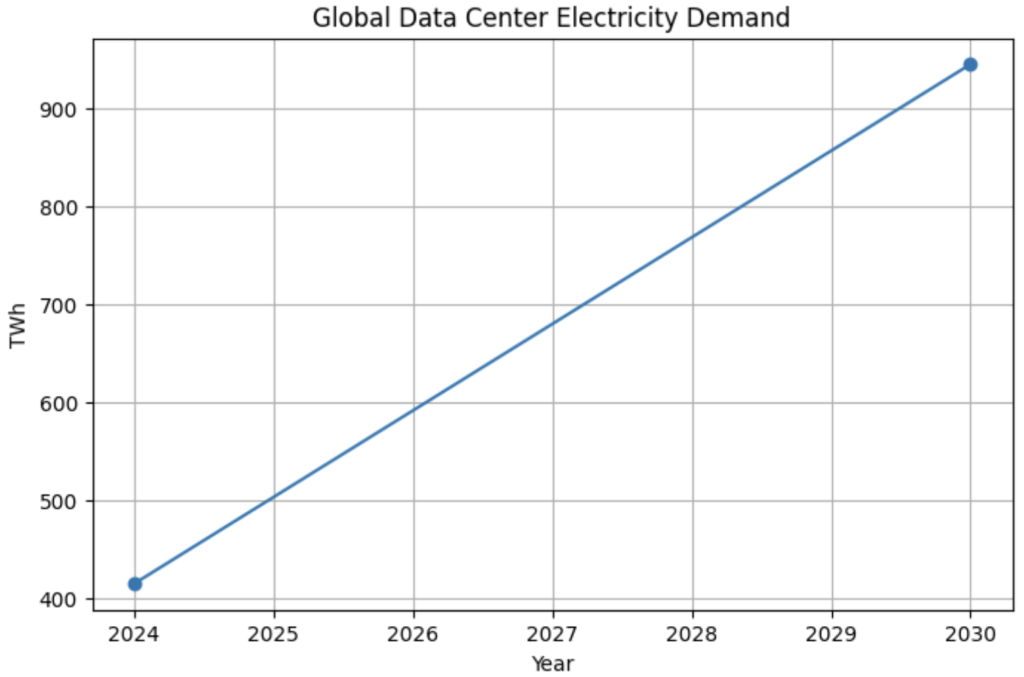

출처 : IEA

02 AI는 생각보다 훨씬 물리적인 산업이다

많은 사람들은 AI를 소프트웨어 산업으로 생각한다. 하지만 실제 AI 산업은 매우 물리적인 산업이다.

ChatGPT가 답변을 생성할 때는 수많은 GPU가 동시에 연산을 수행한다.

GPU는 연산 과정에서 막대한 전력을 소비하며 동시에 엄청난 열을 발생시킨다.

결국 데이터센터는 단순한 서버실이 아니라 전기를 소비하여 지능을 생산하는 공장에 가깝다.

AI 모델이 발전할수록 필요한 GPU 수는 기하급수적으로 증가한다. 그리고 GPU 수가 증가할수록 전력 소비도 함께 증가한다.

우리는 흔히 AI를 디지털 혁명이라고 부르지만, 산업적으로 보면 AI는 전기를 데이터로 바꾸는 산업에 가깝다.

그래서 AI 산업을 이해하려면 반도체뿐 아니라 전력산업도 함께 이해해야 한다.

03 AI 투자금은 어디로 흘러가는가

AI 산업을 이야기할 때 대부분 사람들은 엔비디아를 떠올린다.

하지만 AI 투자금의 흐름을 끝까지 따라가 보면 다른 그림이 보인다.

Open AI가 새로운 모델을 개발한다. 마이크로소프트는 이를 서비스하기 위해 데이터센터를 짓는다. 데이터센터는 수만 개의 GPU를 구매한다. GPU는 막대한 전력을 소비한다. 전력 수요가 증가하고, 발전소가 필요해진다. 발전소가 늘어나면 송전망과 변압기가 필요해진다. 결국 AI 투자금은 다음과 같은 흐름을 따라 움직인다.

AI 서비스 기업(Open AI) → 클라우드 사업자(Microsoft, Amazon, Google) → 데이터센터 건설 → GPU 구매 → 전력 공급 → 발전소 → 송배전망 → 변압기 및 전력설비

즉, AI 투자금은 결국 에너지 산업 전체로 흘러간다.

시장은 GPU를 보고 있지만 실제 산업은 전력이라는 기반 위에서 움직인다.

04 지금 산업에서는 무슨 일이 벌어지고 있는가? 왜 전력이 병목이 되는가?

과거 데이터센터는 수십 MW 규모였다. 그러나 최근 AI 데이터센터는 수백 MW, 심지어 1GW 이상 전력을 요구하기 시작했다.

1GW는 원자력 발전소 1기에 가까운 규모다.

문제는 데이터센터 건설 속도와 전력 인프라 구축 속도가 다르다는 점이다.

GPU는 생산능력을 늘릴 수 있다.

데이터센터도 자본만 있으면 비교적 빠르게 건설할 수 있다.

하지만 발전소와 송전망은 다르다.

인허가와 환경규제, 주민수용성 문제로 인해 수년이 필요하다.

결국 AI 시대에는 전력 공급이 가장 느린 부분이 된다.

산업에서는 이를 병목(Bottleneck)이라고 부른다.

05 시장이 놓치고 있는 것

현재 시장은 AI를 반도체 산업으로 바라본다. 그래서 엔비디아, TSMC, HBM 관련 기업들에 집중한다.

물론 엔비디아, TSMC, SK하이닉스 등은 AI 산업의 핵심 기업이다.

하지만 산업의 병목은 시간이 지나며 이동한다.

2023년 시장은 GPU 부족을 이야기했다. 2024년은 HBM 부족이었다.

그렇다면 2027년 시장은 무엇을 이야기하고 있을까? 향후에는 전력이 부족해질 가능성이 높다.

실제로 미국 전력망 일부 지역에서는 데이터센터 전력 연결 대기기간이 수년 이상 발생하고 있다.

최근 빅테크 기업들이 원전 사업자와 직접 전력 구매계약(PPA)을 체결하는 이유도 여기에 있다.

AI 산업의 성장 속도를 전력 인프라가 따라가지 못하기 시작한 것이다.

전기는 이제 단순한 비용이 아니라 AI 산업의 핵심 생산요소가 되고 있기 때문이다.

시장은 AI 기업들의 매출 성장률을 보고 있지만, 정작 AI 산업을 가능하게 하는 인프라에는 상대적으로 관심이 적다.

06 투자자는 무엇을 봐야 하는가?

AI 산업의 성장을 믿는다면, 투자자는 한 단계 더 생각할 필요가 있다.

“AI 산업이 성장할수록 가장 부족해지는 것은 무엇인가? 그리고 그 부족함을 해결해주는 기업은 누구인가?”

그 답이 전력이라면 관심을 가져야 할 영역도 달라진다.

AI 시대의 간접 수혜를 받을 산업은 원자력 발전, 천연가스 발전, 가스터빈, 송전망, 변압기, 에너지저장장치(BESS) 등이 될 수 있다.

특히 시장의 관심이 반도체에 집중될수록 이러한 인프라 기업들은 상대적으로 덜 주목받을 가능성이 있다.

투자 기회는 가장 눈에 띄는 곳보다 병목이 발생하는 곳에서 만들어지는 경우가 많다.

철도 시대에는 철도 회사보다 삽과 곡괭이를 팔던 기업이 돈을 벌었다.

AI 시대에도 비슷한 일이 반복될 수 있다.

07 LEV’s Insight

시장은 AI를 반도체 혁명으로 바라보고 있다. 하지만 AI는 동시에 에너지 혁명이기도 하다.

앞으로 AI 산업의 성장을 결정하는 것은 GPU 성능이 아니라 전력 공급 능력일 수 있다.

투자자라면 엔비디아만 볼 것이 아니라, 그 뒤에 있는 전력 산업 전체를 함께 바라볼 필요가 있다.

AI 투자 1달러의 최종 종착지는 GPU가 아닌, 전력일지도 모른다.